Podatki · Praktyka w spółkach z o.o.

Wydatki świąteczne w firmie – jak nie przesadzić z kosztami i formalnościami?

Grudzień w firmie rzadko wygląda „standardowo”. Wigilia dla zespołu, prezenty dla klientów, paczki dla pracowników, zbiórka na fundację – lista pomysłów rośnie szybciej niż świąteczne ozdoby w biurze.

Z perspektywy właściciela spółki z o.o. i księgowego pojawia się jednak pytanie: co z tego można bezpiecznie zaliczyć do kosztów podatkowych, a gdzie urząd skarbowy może uznać, że przesadziliśmy z „reprezentacją”?

W tym artykule porządkujemy najczęstsze świąteczne wydatki w firmach i pokazujemy, na co zwrócić uwagę, żeby po Nowym Roku nie zostać z nieprzyjemną niespodzianką z urzędu.

Dlaczego święta to gorący okres także w księgowości

W grudniu w firmach dzieje się dużo – i to nie tylko sprzedażowo. Pojawiają się m.in.:

- spotkania wigilijne dla pracowników lub całych rodzin,

- kolacje z kluczowymi klientami i kontrahentami,

- paczki, bony i vouchery dla pracowników,

- prezenty dla klientów i partnerów biznesowych,

- akcje świątecznej pomocy – darowizny, wsparcie fundacji, zbiórki.

Każdy z tych wydatków może być traktowany księgowo trochę inaczej. W praktyce, w biurze rachunkowym często widzimy dwie skrajności:

- „wszystko w koszty” – bez zastanowienia nad charakterem wydatku,

- „lepiej nic nie księgować, żeby nie mieć problemów” – co z kolei niepotrzebnie zawyża podatek.

Rozsądne podejście jest pośrodku – zrozumieć cel wydatku, dobrze go udokumentować i dopasować sposób rozliczenia.

Wigilia firmowa – kiedy jest kosztem podatkowym?

Spotkanie integracyjne dla pracowników

Jeżeli organizujesz wigilię wyłącznie dla pracowników (ewentualnie z niewielkim udziałem kadry zarządzającej), głównym celem jest integracja zespołu, omówienie wyników roku, budowanie relacji wewnątrz firmy.

W takiej konfiguracji organy podatkowe najczęściej dopuszczają zaliczenie wydatków do kosztów uzyskania przychodów – o ile:

- wydatki mają rozsądną skalę w stosunku do wielkości firmy,

- spotkanie jest rzeczywiście dla pracowników, a nie głównie „dla show”,

- masz podstawową dokumentację: fakturę, listę obecności, program/agenda spotkania.

Uwaga: część wydatków może być traktowana jako przychód pracownika (np. gdy świadczenie ma wyraźnie indywidualny charakter). To już jednak wymaga analizy pod kątem PIT i ZUS – tu najlepiej porozmawiać z księgowym.

Wigilia z kontrahentami – reprezentacja czy relacje biznesowe?

Grudniowe kolacje z kluczowymi klientami i partnerami biznesowymi są w wielu branżach standardem. Z punktu widzenia podatków problemem jest cienka granica między:

- wydatkiem na podtrzymanie relacji biznesowych, a

- kosztowną reprezentacją, której fiskus może nie uznać za koszt podatkowy.

W praktyce bezpieczniej jest:

- unikać bardzo wystawnych, luksusowych imprez i alkoholu jako głównego elementu spotkania,

- zachować biznesowy kontekst – omówienie planów współpracy, projektu, podsumowanie roku,

- dbać o dokumentację: zaproszenia, agenda, notatka ze spotkania, lista obecności.

Jeśli budżet na takie spotkania jest większy lub dotyczy ważnych kontraktów, zdecydowanie warto omówić to z biurem rachunkowym przed podjęciem decyzji.

Prezenty świąteczne dla pracowników

Paczki i vouchery ze środków obrotowych

Standardowe paczki świąteczne czy vouchery, finansowane ze środków obrotowych spółki, co do zasady:

- są kosztem podatkowym pracodawcy, jeśli mają związek z działalnością i są prawidłowo udokumentowane,

- stanowią przychód pracownika – co może oznaczać konieczność naliczenia PIT i składek ZUS, jeśli nie korzystają ze zwolnień.

W praktyce warto zadbać o:

- jasny regulamin przyznawania świadczeń (kto, dlaczego, na jakich zasadach),

- listy uprawnionych pracowników i potwierdzenia odbioru,

- spójność z polityką benefitów w firmie.

Świadczenia z ZFŚS – podatki i ZUS w praktyce

Jeśli w spółce funkcjonuje Zakładowy Fundusz Świadczeń Socjalnych, część świadczeń świątecznych może być finansowana z ZFŚS. W takim przypadku często pojawia się możliwość skorzystania ze zwolnień z podatku dochodowego do limitu obowiązującego w danym roku.

Kluczowe elementy w praktyce:

- świadczenia z ZFŚS powinny uwzględniać kryterium socjalne (sytuacja życiowa, materialna pracownika),

- konieczne jest prowadzenie dokumentacji socjalnej,

- limity podatkowe i składkowe zmieniają się – przed wypłatą warto sprawdzić aktualne wartości.

Artykuł nie zastępuje indywidualnej analizy ZFŚS. Przy planowaniu większych świadczeń z funduszu zwykle najlepszym rozwiązaniem jest wspólny przegląd regulaminu i planowanych kwot z księgowym.

Prezenty dla klientów i kontrahentów

Drobne upominki z logo firmy a koszty

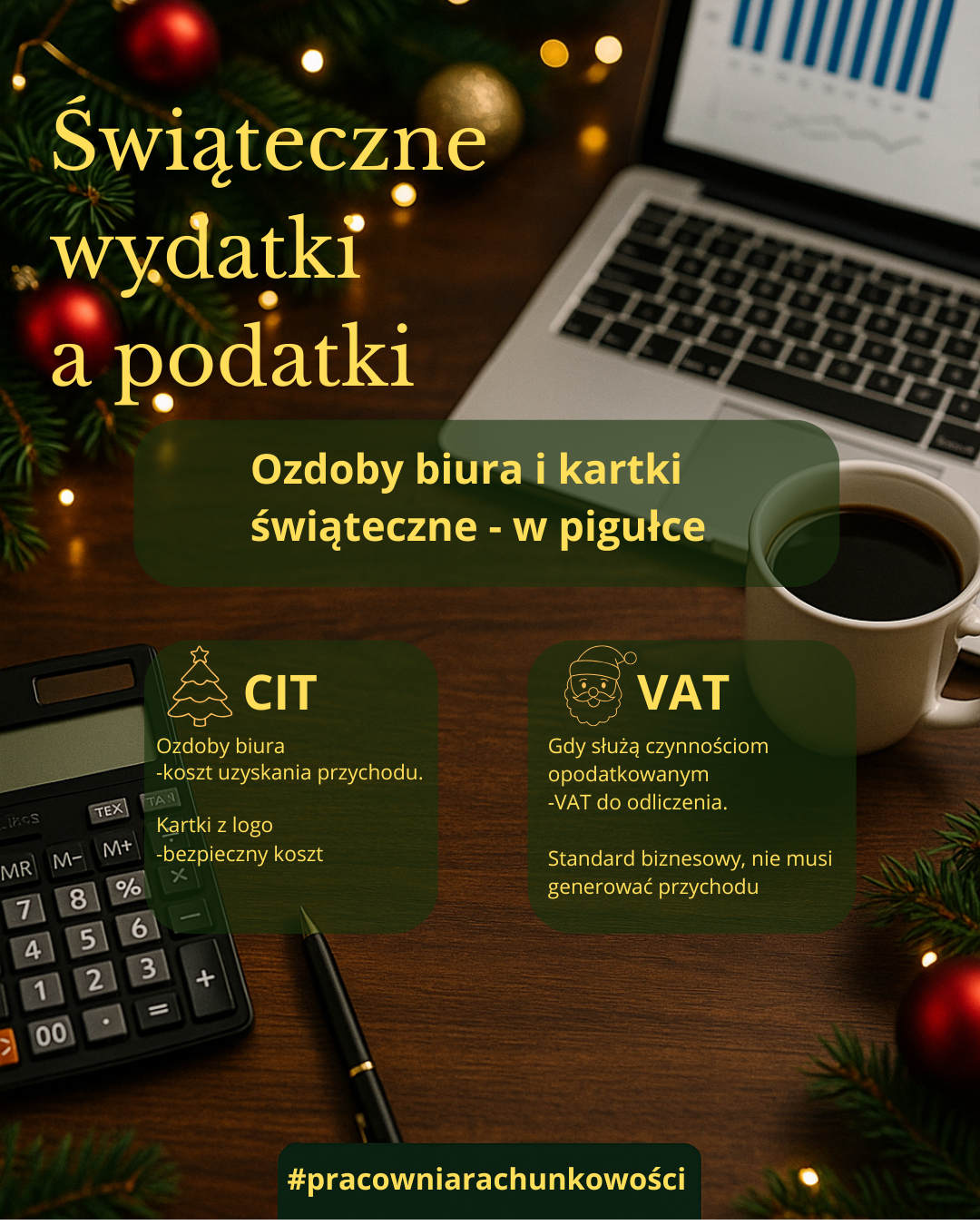

Drobne prezenty dla klientów – kubki, kalendarze, notesy, słodycze z logo firmy – są często traktowane jako wydatki reklamowe. W wielu przypadkach można je zaliczyć do kosztów uzyskania przychodów.

Żeby zwiększyć bezpieczeństwo podatkowe:

- stawiaj raczej na niewysoką jednostkową wartość upominku,

- oznakuj gadżety logo lub nazwą firmy,

- kieruj je do szerszej grupy klientów, a nie tylko do kilku wybranych osób.

W VAT mogą mieć zastosowanie zasady dotyczące tzw. drobnych prezentów – z limitami jednostkowymi. Konkretne wartości i sposób dokumentowania najlepiej omówić indywidualnie, bo przepisy w tym obszarze bywają szczegółowe.

Alkohol, elektronika i „reprezentacja”

Najwięcej sporów z fiskusem dotyczy droższych prezentów – np. alkoholu premium, elektroniki, luksusowych upominków. Organy podatkowe często uznają takie wydatki za reprezentację, która nie stanowi kosztu podatkowego.

Jeśli bierzesz pod uwagę droższe prezenty:

- traktuj je raczej jako element budowania relacji, a nie jako pewny koszt podatkowy,

- nie zakładaj z góry, że cały wydatek „wejdzie w koszty”,

- przeanalizuj je z księgowym – lepiej przed zakupem niż po fakcie.

Świąteczne akcje charytatywne i CSR – księgowość z empatią

Coraz więcej firm zamiast klasycznych prezentów wybiera wsparcie wybranej fundacji, domu dziecka czy lokalnej inicjatywy. To świetny kierunek z perspektywy CSR, ale księgowość takich działań bywa zaskakująco złożona.

W zależności od formy wsparcia:

- możemy mieć do czynienia z darowizną pieniężną,

- darowizną rzeczową (np. przekazanie towarów),

- akcją łączącą element darowizny i działań marketingowych (np. kampania „część przychodu ze sprzedaży produktu X przekazujemy na cel Y”).

Każdy z tych wariantów może być ujęty w podatkach inaczej – zarówno w CIT, jak i w VAT. Kluczowa będzie dokumentacja (umowa, porozumienie, potwierdzenia przekazania, raport z akcji).

Jeśli planujesz większą świąteczną akcję charytatywną lub kampanię z elementem „oddajemy część przychodu”, warto przygotować schemat księgowy i podatkowy jeszcze przed startem – to oszczędzi nerwów w styczniu.

O czym pamiętać przy fakturach i dokumentach za grudzień?

Świąteczne wydatki często wpadają na granicy roku – impreza 29 grudnia, faktura 3 stycznia, płatność w lutym. Dla księgowości ważne są trzy elementy:

- data wykonania usługi / dostawy towaru – wpływa na moment ujęcia kosztu,

- data wystawienia faktury,

- rok podatkowy, którego wydatek dotyczy (czasem konieczne jest ujęcie kosztu w „starym” roku, nawet jeśli faktura przyszła po Nowym Roku).

Dodatkowo:

- zadbanie o czytelny opis na fakturze („wigilia firmowa – usługa gastronomiczna dla pracowników”, „paczki świąteczne dla pracowników”, „gadżety reklamowe z logo firmy”) ułatwia obronę kosztu w razie kontroli,

- warto na bieżąco przekazywać faktury do biura rachunkowego, nie dopiero 10 stycznia „w jednym pliku”.

Najczęstsze błędy w okresie świątecznym, które widzimy w biurze

- Brak rozróżnienia między prezentami dla pracowników a klientami – wszystko trafia do jednego „worka”.

- Brak list obecności i sensownej dokumentacji dla spotkań świątecznych.

- Zbyt ogólne opisy na fakturach („usługa gastronomiczna”), bez wskazania celu biznesowego.

- Liczenie na pełen koszt podatkowy przy droższych prezentach i alkoholach premium.

- Niepilnowanie dat – koszt dotyczy grudnia, a w praktyce ląduje w roku kolejnym.

- Brak konsultacji przy większych budżetach – decyzje podejmowane „na czuja”, a nie na podstawie konkretnej analizy podatkowej.

Świąteczna checklista dla właściciela spółki z o.o.

- ☐Ustal budżet na wigilię firmową, prezenty i działania charytatywne.

- ☐Rozdziel wydatki na: pracownicy, klienci/kontrahenci, CSR/darowizny.

- ☐Sprawdź, czy i jak można wykorzystać ZFŚS oraz aktualne limity zwolnień podatkowych.

- ☐Zapewnij podstawową dokumentację: regulaminy, listy obecności, opisy faktur.

- ☐Ustal z biurem rachunkowym sposób ujęcia większych wydatków i termin przekazania faktur.

- ☐Po zakończeniu grudnia zrób krótkie podsumowanie – co zadziałało, a co warto zmienić w kolejnym roku.

Podsumowanie – święta są dla ludzi, księgowość ma nie przeszkadzać

Świąteczne wydatki w firmie nie muszą oznaczać napięcia między „zadbajmy o ludzi” a „uważajmy na podatki”. Kluczowe jest dobre zaplanowanie budżetu, rozróżnienie typów wydatków i sensowna dokumentacja.

Ten tekst ma charakter ogólny – nie zastąpi indywidualnej analizy Twojej spółki, struktury zatrudnienia czy polityki benefitów. Przepisy i limity potrafią się zmieniać, dlatego przy większych kwotach warto spojrzeć na temat wspólnie z księgowym.

Jeśli chcesz spokojnie przejść przez świąteczne wydatki w swojej spółce z o.o. i poukładać je podatkowo – zapraszamy do kontaktu z Pracownią Rachunkowości. Możemy przeanalizować Twój budżet, zaplanować sposób rozliczenia i zadbać, żeby po Nowym Roku nie było przykrych niespodzianek.